信息披露是上市公司应当遵循的最基本合规义务,不论公司在何地上市,“真实、完整、准确”是上市公司定期报告和临时报告披露的基本规范。在此,华润方圆依其对两地信息披露规制与监管的基本理解和工作实践,就A+H上市公司定期报告和临时报告披露的基本规范与监管特点与读者分享,借此抛砖引玉,希望对实操者有所帮助。

两地上市公司信息披露的基本要求与遵守共性

“真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏”,既是内地《证券法》披露的基本原则,也是香港联交所《上市规则》“让公众人士可同时获悉(上市公司)相同的信息,以确保维持一个公平及有秩序的证券市场”的基本要求。两地同时上市的A+H公司披露信息时,还应遵从《证券法》及沪、深证券交易所《上市规则》“信息披露义务人在境外披露的信息,应当在境内同时披露”和香港联交所《上市规则》“上市公司若向其证券上市所在的任何其他证券交易所发布任何资料,必须也同步公布有关资料”的规定(第13.10B条规定)。

A+H上市公司定期报告和临时报告的编制与披露规范简要

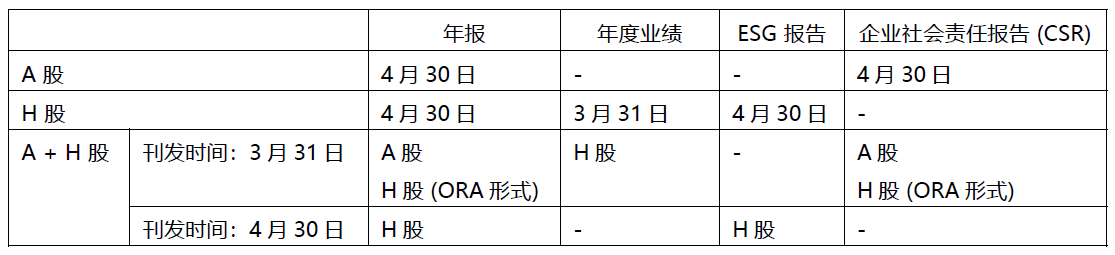

定期报告编制与披露基本规范。定期报告是上市公司最直接、最全面展示上市公司经营成果、财务状况、公司治理、企业发展愿景、股东权益处理的等重要信息,是投资者了解上市公司 的重要渠道。 对A+H公司而言,定期报告应遵循两地的编制规范和格式要求,内容以“从多不从少、从严不从宽”的原则编制,披露时间以“从短不从长”的原则选择披露时点。披露时间见下列简表 :

临时报告与特定事项的披露与基本规范。临时报告或特定事项,是指A股或H股上市公司除定期报告以外在日常经营活动中发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件或其他事项。内地称为“临时报告”或“应当披露的其他重大事项”;香港概称为“与发行人业务有关的特定事项”。换言之,无论是内地界定的“临时报告”或“应当披露的其他重大事项”,还是香港界定的“与发行人业务有关的特定事项”,一般来讲,除依规则可给予获豁免披露的事项或情形外(如依法被认定为国家秘密,或属于商业秘密或商业敏感信息;或依香港证监会《内幕消息披露指引》“安全港条文”所界定的情形),其他均属于须予披露的事项,其披露应当“及时、规范、准确、全面”。

A+H上市公司定期报告与临时报告应关注的几个问题与分享

近年来,两地证券监管法规、规则的不时修订,方圆企业服务集团在践行与提供服务支持中注意到,一些A+H上市公司在定期报告和临时报告编制与披露时容易忽略和混淆一些问题:

1. 注意披露时点把握,避免信息延迟披露。上市公司不论是一地(A股或H股)上市,还是同时在两地上市(A+H),定期报告应作到“按时”,临时报告或其他须予披露的事项则应作到“及时”。所谓“及时”,应在自信息披露起算日起或者触及披露时点的两个交易日内(参见中国证监会《上市公司信息披露管理办法》);对H股而言,则须在合理切实可行的情况下尽快公布(参见香港联交所《上市规则》)。其披露的“及时”应遵从“从严不从宽”的原则。披露时段一般是上市地证券交易所的非交易日及非交易时段。

在内地,交易日的非交易时段:早间7:30-8:30,午间11:30-12:30;收市后:直通公告15:30-19:00, 非直通公告15:30-17:00;非交易日时段:在单一非交易日或者连续非交易日的最后一日 13:00-17:00。

在香港,不得登载公司通讯(公司信息)的时段:交易日8 :30-12:00及12:30 -16:30;及 圣诞节前夕、新年前夕及农历新年前夕(不设午市交易时段) 8:30-12:30。其中拟于当日应予披露的公司通讯(公司信息),不得迟于当日的 23:00前,如当日未披露的,则应不迟于次日 8:30开市前披露。

若同为A+H上市公司,则必须同步公布有关资料或刊发公告。

2. H 股公司注意区分“月报表”及“翌日披露报表”。“月报表”是上市公司每月定期披露的一种方式。上市公司须每月就公司股本证券、债务证券及任何其他证券化工具(如适用)在其期间内的变动(无论是否变动)情况进行披露。披露时间不迟于每个历月结束后的第五个营业日的早市或任何开市前时段开始交易(以较早者为准)之前 的30 分钟;“翌日披露报表”则是上市公司当股本证券、债务证券及任何其他证券化工具发生变动,有关事件令上市公司已发行股份出现 5% 或 5% 以上的变动时须披露的临时事项。披露条件是:不论是该事件本身单独的影响,或是连同该条所述任何其他事件所一并合计的影响均应及时披露,且须在不迟于有关事件发生后的下一个营业日的早市或任何开市前时段(以较早者为准)开始前 30 分钟披露。

需要注意的是,如因触发呈报“翌日披露报表”有关事件而未披露的,则上市公司须短暂停牌或停牌,并因此须短暂停牌或停牌的,须在呈报“翌日披露报表”之前先行联络香港联交所。

3. A 股公司的行业信息披露。行业信息披露作为A股上市公司信息披露的重要内容,要求按照行业监管分类在年度报告中披露,主要内容包括:应结合所属行业的宏观因素、市场环境、发展状况、经营特点及公司的行业地位,披露对公司商业模式、竞争优势、经营成果、经营风险等对投资者决策有重大影响的行业经营性信息,并结合行业信息对能够反映自身投资价值事项进行讨论和分析。上市公司也可在半年度报告中比照年度报告要求披露公司行业经营性信息,以及亦可每月或每季度披露反映行业特点的主要经营数据。此外,上市公司还应当以临时报告形式,及时披露行业经营性事项的重大进展或变化。所谓“重大”,是指达到上市地《上市规则》规定的相关披露标准或对股票及其衍生品种交易价格可能产生较大影响的情形。

4. 注意两地年度报告与《ESG报告》刊发时间及方式

H股上市公司的年度报告分两个阶段公布,即先行公布业绩公告后刊发年度报告,《ESG报告》则随年度报告一并刊发(或单独编制同时刊发);而A股上市公司则是一次性刊发年报,《企业社会责任报告》随年报一并发出。

若为A+H上市公司,《企业社会责任报告》与《ESG报告》应一并编制并分别依两地市场监管的不同要求,遵从“从短不从长”的原则分别刊发。其刊发方式如下图所示:

5. 业绩盈亏预告公告

就A股上市公司而言,当预计全年可能出现亏损、扭亏为盈、实现盈利,且净利润与上年同期相比上升或者下降50%以上,或扣除非经常性损益前后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于人民币1亿元、期末净资产为负值等情形之一时,应当在当期会计年度结束后一个月内(即1月31日前)披露业绩预告。而对H股上市公司则没有盈亏公告(或预告)的具体披露标准,但根据香港证监会《内幕消息披露指引》,当上市公司对有可能属于内幕消息的消息或资料进行判定或测试,其可能对价格造成重大影响时,应当及时披露。

若为A+H上市公司,应本着“从严不从宽”的原则,若达到上述A股上市公司应披露的标准或事项发生时,应当以业绩预告或内幕消息的方式进行及时披露。如A股公告业绩预告时,H股则以内幕消息同步公告;H股以内幕消息公告时,A股则以业绩快报形式同步公告。

(撰稿:华润方圆企业服务集团合规服务技术小组 )

View More

View More